我國工控行業分析:工控系統軟硬件國產替代已經開啟 “碳中和”博弈機遇下行業助力產業革新

http://www.gjzbw99.com 2023-01-05 14:07 來源:觀研報告網

“工業自動化控制簡稱工控,是利用工業自動化技術對工業生產過程及其機電設備、工藝裝備進行檢測與控制的工業自動化技術工具的總稱。其中工業自動化技術包括:機械、電子、計算機、機器視覺等多種技術。”

——觀研報告網

1、工控行業定義、分類及產業鏈

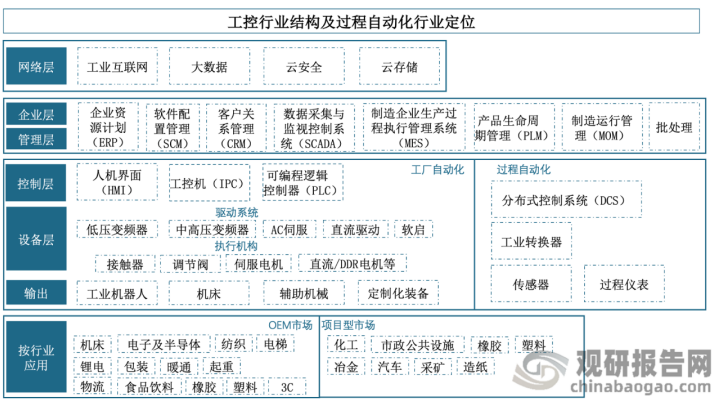

工業自動化控制簡稱工控,是利用工業自動化技術對工業生產過程及其機電設備、工藝裝備進行檢測與控制的工業自動化技術工具的總稱。其中工業自動化技術包括:機械、電子、計算機、機器視覺等多種技術。控制系統整體包括企業管理級、生產管理級、過程控制級、設備控制級和檢測驅動級等方面。前兩級主要涉及計算機、軟件、網絡和信息技術,過程控制級主要涉及智能控制技術和工程方法,設備控制級和檢測驅動級涉及機電一體化、現場總線、交直流數字調速等技術和智能傳感器、執行器。

按場景分,工控行業可分為工廠自動化(生產過程可以中斷,對應機床、電子、鋰電、紡織等下游)、流程自動化(生產過程不可中斷、對應化工、石化、市政、電力等下游)兩大類;按下游分,工控行業分為1)項目型市場,即過程自動化(PA),如石化、冶金、電力、醫藥食品等行業,主要控制連續變量,側重控制穩定性;2)OEM市場,即工廠自動化(FA),如汽車、電子、包裝、紡織等行業,主要控制離散變量,側重精確性;按產品功能分,工控產品可劃分為控制層(PLC、DCS、工控機等)、驅動層(變頻器、伺服驅動器、步進驅動器等)、執行層(伺服電機、閥門、氣動液壓元件等)。

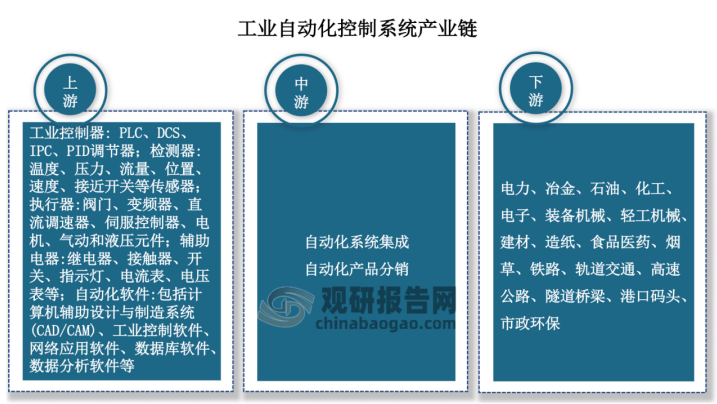

根據觀研報告網發布的《中國工控市場發展趨勢分析與投資前景預測報告(2023-2029)》顯示,工業自動化控制系統上游行業主要是工業控制器、檢測器、執行器、輔助電氣以及自動化軟件等核心零部件以及軟件行業。產業鏈下游行業眾多,主要可以分為流程型和離散型工業;從具體的應用領域來看,汽車、鋼鐵、煤炭、有色金屬、電子信息制造等領域的應用程度較深,其他行業也有較為廣泛的應用;從生產環節來看,工業自動化控制行業已經從生產向倉儲、物料搬運、運輸等領域加速滲透。總體來看,下游行業自動化控制系統個性化需求較高,這也為工業自動化控制系統的發展創造了空間。

2、2023年行業有望恢復至高個位數增長

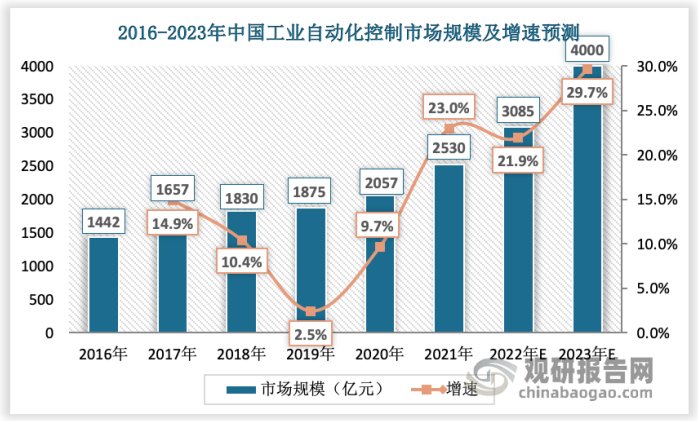

工控行業下游需求與宏觀經濟關系密切。2022年,由于新冠疫情反復與國際形勢風譎云詭,國內經濟活動的不確定性顯著增加且制造業尤為明顯,其中工控行業是制造業“皇冠上的明珠”。從工控行業供給端來看,企業延遲復工甚至停工停產,一些工控企業由于原材料難進入,銷售產品難以及時運出廠外,引發工控行業全產業鏈連鎖反應,唯一可喜的是成本端,自2022年Q2以來,原材料+運費環比回落,企業成本端壓力緩解,盈利有所改善。數據顯示,2021年我國工業自動化控制市場規模為2530億元,同比增長22%,遠超此前預期,預計2022年行業市場規模約3085億元,行業增速有所放緩。

展望即將到來的2023年,預計隨著周期的變化和政策的推進,工控行業需求將逐步改善。與此同時,隨著越來越多的廠商進駐越南,國內方案商也將有更多的機會將工控領域的方案延伸至海外,從而促進行業規模擴大,預計2023年工控行業有望恢復至高個位數增長,行業規模超4000億元。另外,隨著人口紅利逐漸退坡和產業升級步伐加快,工業數字化升級是大勢所趨,且我國制造業數字化水平與先進經濟體仍有差距,道阻且長。工業自動化行業發展有望充分受益于需求“量”的周期回暖和需求“質”的自動化加速、數字化升級。

觀研天下分析師觀點:隨著制造業數字轉型進程的加速推進,工業4.0時代的到來,“中國制造2025”戰略的實施,對于工控機、觸控一體機、工業平板電腦等工控產品的依賴性越來越高,工控行業,肯定會有一個新的飛躍的時期。工控行業,也必將融合互聯網技術等智能技術,進行新一輪的技術創新。

3、智能制造升級迫在眉睫,工控系統軟硬件是重中之重

當前制造業正在由自動化為代表的工業3.0向智能化為代表的工業4.0邁進,物聯網、人工智能、大數據、云計算等新一代信息技術的不斷突破也在為傳統制造業的轉型升級創造發展契機,行業產品形態、系統架構、運行模式等都將面臨著換賽道、發生顛覆性變革,國內相關公司面臨著反超西方千載難逢的機遇。

以PLC、DCS、SCADA為代表的工控系統軟硬件是制造業轉型的核心,雖然國外廠商仍占據較大的市場份額,但國產替代已經開啟。特別是近幾年,被譽為工業界“大腦”的PLC(可編程邏輯控制器)在I/O點數、存儲、結構方面呈現多向發展,整體變得更專業、更開放、更注重安全,在保障工控產業鏈安全領域的重要性越發突出,對于工業機器人、智能制造等細分產業賽道發展意義重大。

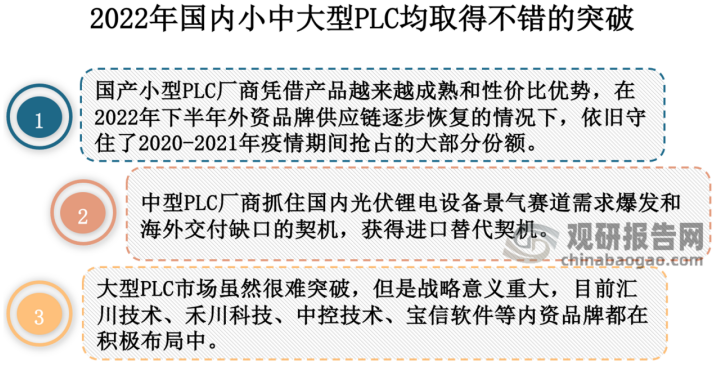

其中,國產PLC具備產品性價比高、交期短、客戶需求快速響應的優勢,2022年小中大型PLC均取得不錯的突破,有望實現彎道超車,在全球市場占據更多的份額,全面展現出產業集群優勢。未來將表現出四大趨勢:一提高專業度,發展行業垂直型專機,提高功能性、行業適用性(信捷、匯川);二從小型向中型衍生(匯川AM系列、信捷的XG系列——小批量銷售)以及微型化發展;三開放性更高,對網絡通信要求更高;四更注重信息安全性能和安全防護機制。

觀研天下分析師觀點:當前國內工控系統軟硬件與國外的差距主要表現在:技術經驗、價格、產品的質量。但想要跨越這些差距,并不是一朝一夕的事,國內企業要想追趕國際巨頭,要有“老黃牛”精神,需要沉下心來苦練內功,夯實底層技術積累和產業基礎。

4、工業4.0促進OT、IT融合,工業互聯網人才供需矛盾突出

當前工廠自動化主要是以電氣控制為主的電氣工程師,過程自動化主要是以早期熱工/儀表領域為主的儀表控制工程師,這兩個領域的自動化工程師關注的被控對象不一樣,電氣工程師主要是以電機,拖動設備,液壓和伺服之類,多數以PLC控制為主,而過程控制工程師主要是以溫度/壓力/流量儀表及閥門之類,多數以DCS控制為主,其相同之處就是以設備為控制對象。

隨著智能裝備、大數據和工業互聯網的引入,為了滿足今天的數據密集型的環境和進入工業 4.0,企業必須將 OT 和 IT 交匯融合匹配,漸漸工廠/企業/集成商需要一種特殊類型的工業互聯網人才,工程師需要對兩個領域都有所了解。但是畢竟這兩個領域有差異,至少是在短時間內,需要懂一些自動化的IT人員,也需要懂一點IT技術的自動化人員,兩者之間互相交流、學習。那些在自身職務技能之外還具有其他技能的工程師將會被格外重視。

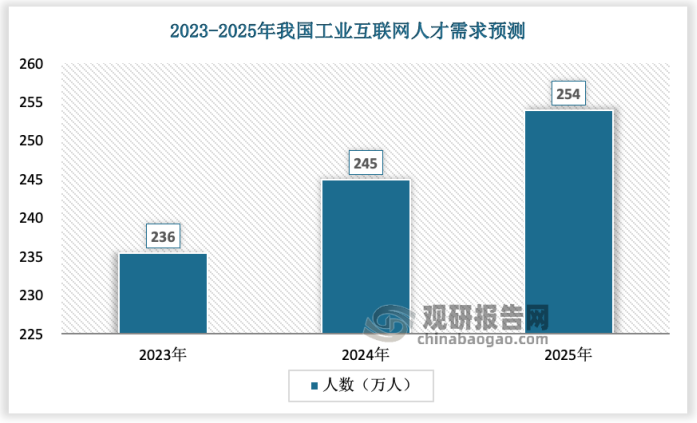

但這同時也暴露出來工控人才市場上對工業互聯網人才的短缺。數據顯示,2019年至2021年我國工業互聯網人才需求三年翻了三番,隨著工業互聯網的發展,到2025年工業互聯網核心產業人才缺口數量將達到254萬人左右。另外,中國工業互聯網研究院發布的《工業互聯網人才白皮書(2020)》指出,我國工業互聯網帶動國內就業人數顯著增加但相關崗位規范化程度較低,導致人才供需兩端匹配度不高。值得注意的是,隨著各行業數字化轉型的快速推進,我國工業互聯網產業人才缺口會持續放大,未來發展有很大的增長空間,需要科研院所、龍頭企業、高等院校、行業協會等加強合作,全面謀劃、系統施策,深化產教融合、產才融合,提升工業互聯網人才培養質量。

觀研天下分析師觀點:當前,在電力、軌道、市政燃氣、能源等工業或制造業場景下,這些領域的工業控制系統,并不需要全部接入工業互聯網,但工業互聯網是長期趨勢,制造業需要依次經歷工業自動化、工業信息化以及兩化融合的漫長歷程,而在這期間,所需要的人才是多種多樣的、多層次的、多方面的。

5、“碳中和”博弈機遇下,工控行業助力產業革新

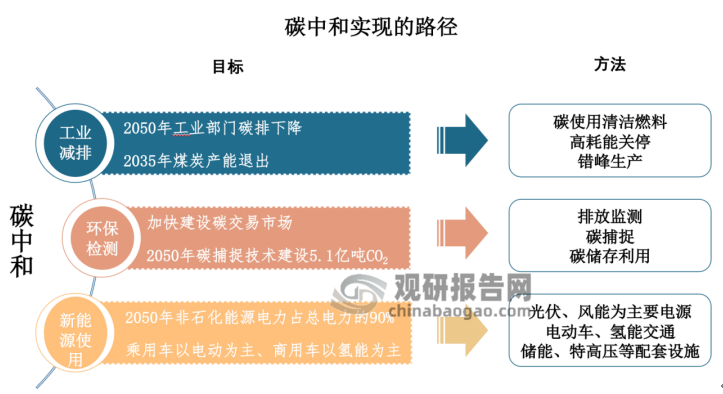

2021年,兩會宣告“碳達峰”、“碳中和”寫入政府工作報告,緊接著出臺了一系列的“雙碳”政策,有節奏、有步驟、更加科學系統地推動“雙碳”政策的落實。總的來看,“碳達峰”、“碳中和”的目標都是“控碳”,這對于地球氣候變化、人類生存環境的未來發展起到至關重要的作用。圍繞“碳達峰”、“碳中和”,目前國內的改革路徑大體從三個方面來實現:工業減排、環保檢測、新能源使用,背后則是能源革命、能源安全、能源責任三大內在驅動力,在供給側、輸配側、需求側涵蓋多個產業行業,需要在大幅提升能源利用效率、大力發展新能源與可再生能源等方面進行科技創新。

新能源汽車的三大件——電機、電控、電池,依然是目前技術上研發的重點,目前工控自動化領域廠商參與較多的是電控技術和鋰電池制造設備的開發。雖然電機很少出現在公眾視野中,但它們幾乎無處不在,為現代生活的大量基本應用提供了動力來源。據報道,用于驅動建筑和工業等應用的電機消耗了全球45%的電力。如果全球仍在運行的約3億臺電機被優化的節能設備取代,全球用電量將減少10%之多。可見,采用合適的技術和更高效的電機對實現碳中和非常重要。另外,當前中國光伏、新能源汽車及鋰電池制造行業均已躋身世界先進行列,誕生出一批優秀的本土品牌企業,而工控自動化廠商也借著有利條件,活躍在這些新能源產業的第一線。

在“30·60”的雙碳目標下,各行各業都在加快綠色生產生活方式轉型。其中,工業行業是“雙碳”行動主力軍,是“30·60”目標達成的關鍵。工業企業的綠色技術及裝備是支撐工業各領域、各行業綠色轉型的關鍵和基礎,要實現“碳達峰”、“碳中和”的目標,需要包括直驅技術廠商在內的工控自動化行業的全力支持與配合,助力高端裝備制造業的整機開發,讓中國太陽能光伏、新能源汽車等新興產業繼續屹立于世界之巔。

6、數字化時代,工控行業應該重視新媒體運營

在互聯網滲透到人們的生活、工作和消費等各個領域之前,工控行業大多停留在to b的宣傳與合作上,原有的宣傳端口和線下的推廣仍是珍貴的資源。當前在原有基礎上,工控企業進行新媒體轉型已是大勢所趨。從轉型的意義來看,新媒體不僅能夠給工控企業帶來實際的經濟效益,同時更有利于工控企業自身的傳播與推廣,幫助這些企業打造品牌影響力。當前垂直化、精細化、個性化、分層化的新媒體平臺正在興起,比如工業新媒體平臺錢塘號,就給予工業企業新的可能性。另外,廣州工控已成功運用其兩個微信公眾號、官方網站、視頻號、抖音號、內部報紙及“智慧黨建”APP打出宣傳“組合拳”,向每位受眾推送風格各異、精彩豐富的當時內容,累計點擊量超11萬人次。

當前工控行業在向新媒體轉型的過程中存在的困境主要有兩點:1)內容生產困境。新媒體生產不僅僅是文字的創作能力,還包括攝影、視頻、音頻、剪輯、編輯等綜合能力。從早期的圖文到現在的短視頻,內容的豐富性成為新媒體內容產出的瓶頸;2)專業桎梏。由于行業的特殊性,工控行業相關文案強調的是專業性和技術性,因此要去新媒體從業者平時需要多了解行業。同時,新媒體運營過程中還存在著運營人才流失、部門地位尷尬、顧此失彼等種種問題,制約著機構新媒體的發展。

綜合來看,當前工控企業要想完成新媒體運營的轉型,一定要注重用戶、渠道、內容、營銷四個方面的建設。用戶方面,要聚焦工控全產業鏈,將B端和C端用戶群體具象和細化,方便工控企業開展運營;渠道方面,要注重工業領域內的“工業自媒體-工業企業”這一產業鏈協同網絡,將雙方的資源精準且有效地整合、對接,形成工控行業垂直信息生態圈;內容方面,要讓平臺內容多樣化,滿足用戶在碎片化時間里的閱讀需求,實現工業資訊與用戶的精準連接;營銷方面,要注重精準營銷,具體表現為:雙向互動、擴散式獲取用戶、直接銷售、短反饋周期、高用戶維系。

相關新聞

- ? 驚艷的“燈光秀”背后是誰在控制?華北工控智能燈光控制系統專用整機給出答案

- ? 智算規模增長將超40%!華北工控持續嵌入式AI計算機的迭代升級

- ? 華北工控BIS-6360ARA-B10:助力機器人輕松實現“視覺導航”和更多“AI”應用

- ? 華北工控BIS-6620K-A10:助力機場智能閘機實現安全高效通行

- ? EMB-3541:搭載ARM Cortex-A55 四核@1.4GHz處理器,支持特種裝備無人機應用

- ? 華北工控AI主板EMB-3512:搭載NXP i.MX8系列處理器,賦能AGV多場域應用

- ? 華北工控RPC-2500P:支持數據中心環境監控與集成控制的AI整機

- ? 性能拉滿!華北工控ATX-6159,賦能環境自動監測監控系統高效邊緣AI處理

- ? 智控未來!華北工控PPC-3312QL工業平板電腦,支持樓宇智能中控平臺集成

- ? 華北工控BIS-6670L:支持政務終端集成,助力實現更高效便捷辦事!

編輯精選