10家國產減速器上市企業Q3業績分析:大部分企業利潤增長幅度較大

http://www.gjzbw99.com 2021-11-12 09:57 來源:智能制造網

受益于疫情的良好控制,今年以來我國工業機器人需求暴增,據國家統計局數據,1-9月工業機器人總產量達到26.87萬套,同比增長57.8%,由此帶動了上下游一系列產業的發展,其中就有作為核心零部件之一的減速器行業。

觀察一個產業的生存狀況與發展態勢,分析相關上市公司的情況是一個很好的切入口,近期大部分企業都陸續發布了三季度財報,筆者選取了擁有減速器業務的十家國產企業,來進行對比、討論,以梳理國產減速器企業的生存面貌和狀態。

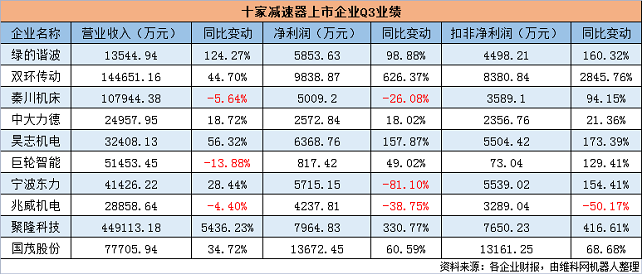

具體來看,10家上市企業營業收入總體保持增長態勢,僅有秦川機床、巨輪智能、兆威機電同比下降,但幅度并不大,造成這種現象的原因主要有汽車行業下行、原材料價格上漲等,但在減速器業務上,營收是有所增長的,其中聚隆科技變動幅度較大,是由于在7月份將聯合創泰納入了報表之中。

在利潤方面,綜合政府補助、商譽計提等非經常性損益后的凈利潤,10家企業都是有所盈利的,并且大部分企業利潤增長幅度較大,綠的諧波、雙環傳動、昊志機電、聚隆科技、國茂股份都超過了50%;在扣非凈利潤上,僅有兆威機電出現虧損,余者均有較大幅度的盈利上漲。

減速器缺口依舊,國產替代需求加大

減速器作為機器人的核心零部件,具有很高的技術壁壘,我國相關企業起步較晚,多數都是在2010年以后才開始立項涉足機器人減速器領域,在技術上比不上國外品牌,目前國內市場占比在30%左右。

我國是全球最大的工業機器人市場,隨著機器人產銷量持續增加,以減速器為代表的核心零部件總體供給量出現較大缺口,無法滿足中下游制造廠商,隨著下游應用市場的快速發展,未來缺口將進一步擴大。

在減速器主要由國外品牌供應的情況下,缺口的增大,將成為制約我國工業機器人產業發展的重要瓶頸之一,因為進口減速器存在售價較高、交貨周期較長的缺點,事實上,由于疫情、貿易等一系列問題的影響,日本減速器已經出現供貨周期延后的現象,由原來的2-3個月延長至4-6個月,在這種背景下,減速器的國產替代需求進一步加大。

目前,我國減速器企業生產能力與水平在持續提高,一定程度上突破了國外品牌在國內市場的壟斷,如諧波減速器上,有綠的諧波、中技克美等,RV減速器上,也有中大力德、環動科技、秦川機床等,這些企業在國內占據了一定的市場份額。

據MIR睿工業的統計,2021年上半年內資廠商減速器銷量同比增加110%,外資廠商銷量同比增加71%,可以看到國產減速器增長幅度更大,國產替代趨勢明顯。

相關新聞

- ? 佛山市人工智能與智能機器人產業聯盟成立,五大產業載體掛牌

- ? 工業機器人“排位戰”再升級,2025年上半年 TOP10廠商市占率達近65%

- ? 福耀科技大學與海信共拓具身智能新賽道

- ? 均勝電子與阿里云達成AI全面合作 助力打造機器人智能體

- ? 具身智能機器人通信網絡聯創倡議在蓉發布

- ? 英偉達發售新一代人形機器人“大腦”:性能提高7.5倍,宇樹、優必選等采用

- ? 新松機器人上半年實現營收16.6億元 研發與全球化雙線發力

- ? 仁新機器人完成數千萬元A輪融資,加碼工業具身智能技術研發

- ? 2025協作機器人市場半年報:二季度同比增長52%!各行業增長提速,碼垛、焊接場景表現亮眼

- ? 創中國工業機器人新紀錄!越疆第10萬臺機器人成功下線

編輯精選