工業機器人上市公司近一年定增、募投項目分析:產業鏈上、下游布局成關鍵

http://www.gjzbw99.com 2021-03-01 16:26 來源:金融界上市公司研究院 王漢星

2月26日消息 行業的發展離不開資金、資本的支持,而融資行為所產生的資金流向可以反映出不同時間維度下行業的熱門領域、技術主線、以及發展方向。

工業機器人作為一個擁有強周期性特征的行業,其自身發展不僅受到制造業投資、下游應用領域的影響,同時也在上游核心零部件的技術突破與國產替代方面有著巨大潛力。剛剛過去的2020年是工業機器人行業的重要拐點,下游汽車、3C消費電子的復蘇驅動行業景氣度提升。在可能到來的上升周期面前,行業內的企業都做了哪些準備?融資行為背后的資金流向了哪些熱門領域?本文將通過匯總2020年1月1日至2021年2月20日A股工業機器人板塊上市公司的定增預案,從主要募投項目的角度探討行業的發展方向。

零部件與應用市場是關鍵

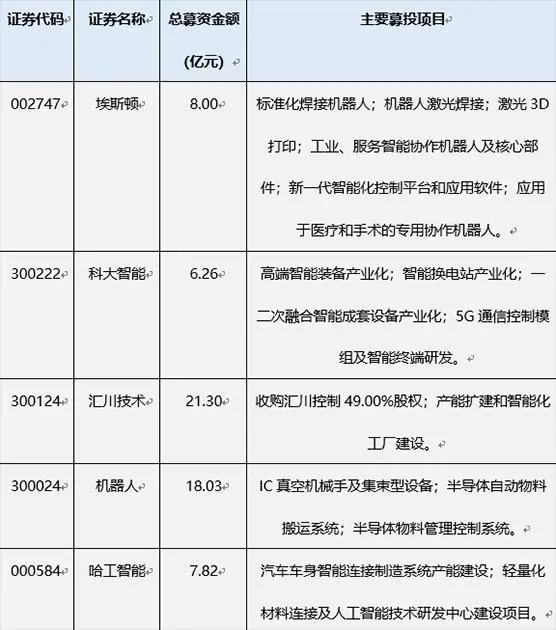

制圖:金融界上市公司研究院

與此前文章中討論過的光伏設備行業不同的是,工業機器人行業在近一年內的定增募投項目差異化與涵蓋范圍較大,其中的相似性特征并不明顯。盡管如此,結合工業機器人行業的發展現狀與行業特性,我們依舊能從以上募投項目中看出產業鏈上游的核心零部件領域與產業鏈下游的應用市場是募投資金的主要流向,也是中短期內行業發展的關鍵所在。

工業機器人的產業鏈并不復雜,上游由關鍵材料與核心零部件構成,其中主要包括伺服電機、減速器、控制器;中游是工業機器人本體制造;下游由系統集成、代理商、第三方服務等構成,最后延伸至汽車、3C、化工、金屬制品等下游市場。產業鏈結構及各個環節的成本占比如下圖所示:

制圖:金融界上市公司研究院

汽車市場是“基本盤”

大致了解了工業機器人產業鏈之后再來看匯總的定增預案,可以發現多數募投項目都與下游應用市場的布局與延伸密切相關,而這其中尤以汽車行業最為顯著。對于汽車行業,我們可以將其分為傳統能源車與新能源汽車兩部分分別討論。

傳統能源汽車市場方面,根據IFR統計,2019年全球范圍內工業機器人在汽車和電子電氣中的應用占比達28.15%、23.59%,合計占據工業機器人需求超過50%。考慮到近年來電子行業規模的擴張速度,汽車行業依舊有著更高的應用占比,足以顯示出其對下游市場的主導作用。

根據中國銀行證券的研報預測,根據CRIA和IFR的數據假設汽車行業所用工業機器人占我國工業機器人總市場規模的比例區間為25%到40%,可推算出我國汽車制造業所使用的工業機器人在2020至2022年的市場規模區間分別為105.5-168.8億元、119.7-191.5億元、138.1-220.9億元。由于我國老齡化進程加速及用勞成本的增加等原因,國內自動化改造需求仍然較大,以汽車行業為下游的工業機器人市場規模仍然樂觀。

傳統能源汽車市場本身也具有很強的周期性特征,隨著2020年二季度以來需求的邊際修復確實一定程度上帶動了工業機器人的正向增長,但傳統的汽車市場只能算作工業機器人的基礎應用,新能源汽車所帶來的增量市場同樣蘊含了巨大的價值潛力。

2019年12月,《新能源汽車產業發展規劃(2021-2035 年)》(征求意見稿)提出,加快充換電基礎設施建設,合理布局充換電基礎設施,鼓勵開展換電模式應用。2020年4月,工信部發布《2020年新能源汽車標準化工作要點》, 提出加快“完成電動汽車換電安全要求標準的審查與報批”,發揮標準對技術創新和產業升級的引領作用,支撐我國新能源汽車高質量發展。2020年5月《政府工作報告》明確提出,重點支持“兩新一重”建設,加強新型基礎設施建設,發展新一代信息網絡,拓展5G應用,建設數據中心,增加充電樁、換電站等設 施,推廣新能源汽車,激發新消費需求、助力產業升級。“新能源汽車充換電基礎設施”成為新基建的七大重要領域之一。

結合以上信息,在汽車行業“新四化”與新能源汽車市場加速增長的復合影響之下,工業機器人企業在該領域的布局成為塑造核心競爭優勢的關鍵要素。

多場景、多元化業務拓展

如果說汽車市場是工業機器人的“基本盤”,那么通用工業、醫療等領域的多場景、多元化的應用拓展,則代表著更加廣闊的增長空間。從上述募投項目匯總中也可以看到大量工業機器人廠商在多個應用領域的多樣布局。

多場景的應用拓展并非簡單的業務布局,而是從技術層面實現突破性的進步與迭代。目前工業機器人正向著柔性化、智能化、精細化和人機協作方向發展,傳統的工業機器人通常與車間員工隔離,以確保人身安全。隨著標準化結構、集成一體化關節、人機交互等技術的完善,工業機器人的人機協作能力逐漸成為全球企業的研發重點和待突破領域,工業機器人正向著小型化、輕型化、柔性化、智能化的方向發展,類人精細化操作能力不斷增強。其中在醫療領域的應用最能體現這一技術發展的趨勢,例如手術機器人的應用便是當前世界微創外科領域尖端科技的代表。

長尾市場是工業機器人行業的另一特征,根據德邦證券數據顯示,除汽車和3C消費電子行業外,金屬加工行業占整個工業機器人市場出貨量的12.2%,排名第三;在食品飲料、鋰電、家電、光伏等長尾市場中占比分別為5.9%、5.6%、5.0%、3.1%,雖然目前占比相對較低,但增速較快,未來有很大的增長潛力。

事實上,不僅限于工業機器人的應用層面,行業自身與當下火熱的5G、智能電網、半導體等領域也有著非常緊密的關聯,從場景應用端進而拓展至多元化業務布局,豐富產品線,提升綜合競爭力是當前工業機器人廠商的另一個主要增長路徑。

核心零部件的技術突破

工業機器人的下游應用領域更多決定的是行業的規模空間與增長潛力,而上游核心零部件領域則關乎企業的盈利能力。工業機器人產業鏈上游的三大核心零部件減速器、伺服系統、控制器占據著70%以上的成本,同時也是技術壁壘最高,利潤空間最大的環節。相較于國際機器人“四大家族”—發那科、ABB、安川、庫卡核心部件的自主化程度,中國機器人企業在該領域面臨著極大的競爭壓力。這一現狀也造成了目前國內大量中游機器人整機制造廠商處于利潤虧損的狀態。

目前, 國內約85%的減速器市場、70%的伺服系統市場和超過80%的控制器市場均被國外品牌占據,且國產核心部件與國外品牌性能指標仍存在一定差異。無法突破高精度減速器、高靈敏度伺服系統和高性能控制器的關鍵技術與核心部件,不僅侵蝕國內工業機器人產品的利潤水平,而且無法從根本上提升國產機器人的性能和可靠性水平。

僅從上面提到工業機器人上市公司定增預案中來看,對于核心零部件的布局并不明顯,但結合2020年在科創板上市的兩家工業機器人行業主要廠商埃夫特與綠的諧波招股說明書中的募投資金流向,這一趨勢便會更加顯著:

制圖:金融界上市公司研究院

在技術瓶頸上,目前國內諧波減速器已實現技術突破,可實現進口替代,但RV減速器由于 傳動精度、扭轉剛度等性能問題,仍然依賴進口;伺服系統上,機器人需要高速、高精度、高可靠的伺服電機和伺服驅動(統稱為伺服系統),國產產品只能滿足部分低端機器人需求 ;控制器方面,國產廠商已經解決有無問題,但在穩定性、響應速度、易用性方面與國際主流產品存在差距。

根據埃夫特招股說明書數據顯示,從產品結構上分析,中國本土企業亟需重點突破產品主要包括多關節機器人產品、平面多關節機器人產品。在該等領域,國產機器人分別占21.50%、11.30%。外資仍然占有絕對市場份額,國內廠商需要在該領域實現重大突破。

綜上所述,核心零部件領域的進展直接關系到工業機器人廠商能不能賺錢,能賺多少錢的核心問題。超過70%的利潤占比對于產業鏈上各個環節參與者的盈利能力都起到決定性的作用,因此無論是IPO、定增等一系列融資行為,在核心零部件領域的布局,以及后續項目的實施成果對于現階段工業機器人行業內企業的發展都至關重要。

相關新聞

- ? 工業機器人“排位戰”再升級,2025年上半年 TOP10廠商市占率達近65%

- ? 海爾系斥資超12億元鞏固控制權 新時達背靠“大樹”謀扭虧

- ? 全球工業機器人市場遇冷,中國逆勢增長成亮點

- ? 兩個意向訂單支撐 川機器人啟動科創板IPO輔導

- ? 中國機械工業聯合會:上半年我國工業機器人產量同比增長35.6%

- ? 中國連續12年保持全球最大工業機器人市場

- ? 中國工業機器人:從Made in China到Made for Global

- ? 海爾與長安汽車戰略合作簽約——新時達深化與長安汽車合作

- ? 2025年工業機器人淘汰賽下生存現狀:IPO、賣身與自救

- ? 中國工業機器人在全球市場狂飆,上半年相關企業注冊量漲近40%

編輯精選