新能源裝備業長期看好

http://www.gjzbw99.com 2006-03-02 10:22 來源:中信建投證券

新能源裝備業長期看好

06年電力設備行業的投資主題

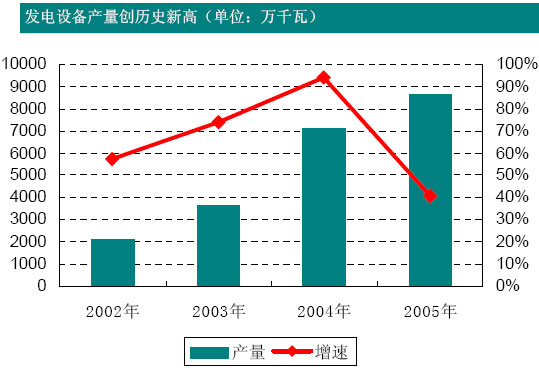

發電設備即將達到景氣周期高點,但仍將保持兩年高產量、輸配電設備將持續升溫、新能源裝備業長期看好。

水電加速、核電起步

發電設備連續幾年高速增長,預計06年是高點。基于能源結構多元化調整以及環保、節能等幾方面因素考慮,未來我國火電的比例將持續下降,發展的重點為30萬千瓦以上的大型機組。“十一五”期間,水電進入快速發展時期;核電發展戰略由“適當發展核電”轉變為“積極發展核電”。看好水電、核電裝備制造業。

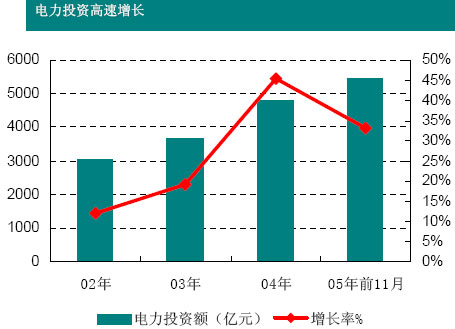

電網投資加大、加速,輸配電行業受益

“十一五”電網投資總額將達12000億元,年均2400億元,復合增長率達20%,是電網建設加速發展的重要時期。投資重點在高壓骨干網建設、特高壓電網建設以及城市電網改造三個領域。高端輸配電設備制造企業將獲得更大的收益。

新能源裝備業:能源結構調整帶來長期性機遇

風力發電成本是可再生能源中下降最快的,過去五年成本下降20%。目前國內風電設備制造業還較薄弱,電機等級不高。風電產業的制約因素在于上網電價及裝備制造。發改委出臺多項政策以降低風電電價,支持風電設備國產化。

光伏發電成本較高,大規模應用時機未成熟。目前制約光伏發電的因素是原材料,由于硅料漲價造成發電成本更高。06年太陽能電池組件毛利率水平有所下降。

可再生能源發電定價辦法出臺:風電采用招標價格;太陽能發電為成本加合理利潤;生物質能發電為標桿價格加0.25元。定價有利于新能源發展。

循環經濟下電力環保行業前景向好

節能、環保等主題為電力環保行業帶來機遇,市場容量巨大。當前行業競爭較激烈,企業增收不增利。

成本壓力減輕

電力設備行業主要原材料價格趨于穩定。鋼材價格開始回落,取向硅鋼片價格趨于穩定,銅鋁價格還可能上漲。總的來看,子行業中電線電纜行業不樂觀,其他子行業原材料漲價成本壓力明顯減輕。

增持電力設備行業

電力設備制造業屬于國家重大裝備制造業,“十一五”期間將得到國家重點支持。

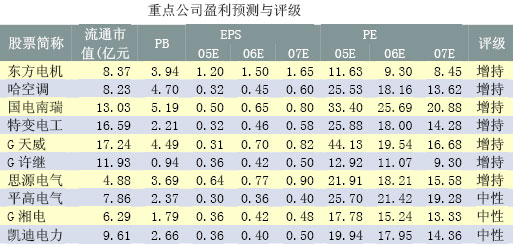

電力設備行業06年評級為增持,亮點在于電網裝備以及新能源裝備制造業。重點關注東方電機、哈空調、國電南瑞、特變電工、G天威、G許繼等上市公司。

相關新聞

編輯精選